不動産投資のリスクをどのようにコントロールするのか

不動産投資・賃貸経営には、リスクはつきものです。それは他のビジネスも同じです。リスクを抑えて、リターンを最大化しようと考えることが、ビジネスの基本です。不動産投資・賃貸経営を本格的に経営していくことは、ビジネスなのです。

経営をしていくのであれば、賃貸経営のリスクに対してどのような対応とるのかを事前に決めておけばよいのです。不動産投資・賃貸経営のコントロールの仕方について、解説していきます。リスクの内容を見ていくと、リスクに対して、コントロールできないものは大変少ないことがわかります。

不動産投資・賃貸経営のリスクは、振れ幅の大きい外部要因を抑えておく必要があります。内部要因は自らのスキルでコントロールできるリスクです。

【外部要因】

- 災害リスク

- 需要減リスク

- マーケットリスク

- 金利上昇リスク

- 入居者リスク

【内部要因】

- 建物リスク

災害リスク

①地震リスク

災害の中でも、地震リスクが高まってきています。直近にあった東日本大震災の被害住宅戸数は約26万戸です。巨大地震以外にも地震自体は頻発していますので、融資年数の最大期間の35年の間で、感覚的には巨大地震が2回分52万戸程度が、被害に遭うくらいを想定しています。

総務省の最新(平成25年度)データによれば住宅戸数6063万戸となっています。

そうすると、被害想定の52万戸を日本の住宅戸数6063万戸で割ると0.8%になりますので全住戸数の125戸に1戸が巨大地震で被害を受ける可能性があります。

つまり、125戸に1戸程度です。このリスクを大きいとみるか低いとみるかは人それぞれでしょう。私は、リスクの発生確率は低いと見ています。しかし、発生した時にリターンが最悪になり、破綻する危険を考えると0.8%の確率も防ぎたいですね。

したがって、地震保険に入ってリスクを排除しています。リスクの確率が低くても、破綻しないために入っておく保険がしっかりと国が容易しているのです。

②火災リスク

火災リスクも地震と同じく、建物が焼失すると、リターンを得る機会を失います。こちらのリスクの発生する確率はどれくらいか知っていますでしょうか。

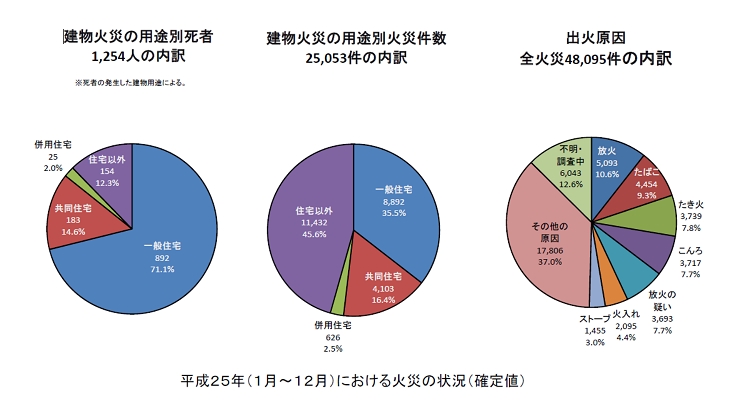

また、総務省報道資料を参考にしますが、建物火災の発生件数は、約2万5千件です。

建物の火災の発生確率は、建物火災件数2万5千÷住宅戸数6063万戸=0.04% になります。

2500戸に1件程度の割合です。30年間にわたり運営して、1%程度の確率です。

全焼だけでなく小火も含めた件数ですので全焼・半焼となるともっと確率は低くなります。とても低い確率であることを事実として把握してください。とはいっても、地震と同じく発生した場合には、リターンが最悪となりますので、この発生確率も防ぎたいですね。

それが火災保険です。火災発生時には被害を補償されます。火災保険を適切にかけておけば、この低い発生リスクの火災さえ、回避できてしまうのです。

知識があれば、最悪のリターンになる火災や、地震リスクさえ、防げる、つまりコントロールできるのです。

参考:総務省 報道資料

需要減リスク

入居者の需要減リスクは、おおきな問題です。人口問題研究所が発表している日本の将来推計人口(平成24年1月推計)がショッキングな推計をしています。

・平成22年国勢調査 1億2806万人が出生中位の試算によると

⇒ 平成42年 1億1662万人(平成22年比較で人口が9%程度減る!)

⇒ 平成60年 9913万人(平成22年比較で人口23%程度減る!)

今の人口より、20年後に10%近く、40年後には20%以上減るのです。

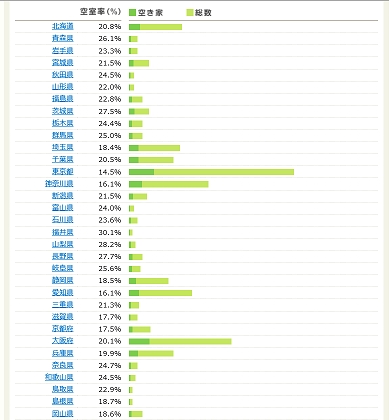

そして、現在、部屋の空室率は、Homesのホームページを見ると、全国的な空室を見ることができます。

東京でさえ、14.5%の空室です。7戸には1戸空いているのです。

http://toushi.homes.co.jp/owner/

人口が減れば需要が減って空室が増えるという大きな構図が出来上がっています。

このマクロ環境の数字だけを見ると、不動産投資・賃貸経営は止めておいた方がいいと思う方もいるでしょう。

しかし、これらのリスクもやり方次第によっては、軽減できる場合もあります。なぜなら、私が所有している物件は、名古屋、福岡など地方が多いです。愛知県16.1%、福岡県18.9%と全国的な水準からすると高くはないですが、6戸に1戸空室になっていることには変わりありません。

このような、地方の物件でも満室を続けるためには、知識を活用し、募集を行っているからです。

地方でもそのエリアの中核都市にしか投資をしていません。地方自体は人口の流出が激しく、平成42年で全国としては9%減少する見込みですが、地方はより過激に人口が減ってきます。

私のノウハウを総動員しても、需要がまったくないエリアで部屋づけして空室を埋めていくのは、無理です。

このように需要が減っていく中での賃貸経営というのは本当に厳しいものです。がこのリスクを抑えることはできます。

ひとつは、購入しようとしているエリアをくまなく調査することです。人口や人気のある間取り、新築の供給戸数、等です。良く調べれば、ファミリーなら決まるエリアや学生なら入居する物件等、エリアごとに意外な需要があります。

需要にについては、賃貸マーケットを調査することでリスクを抑えることができるのです

マーケットリスク(値下がりリスク)

収益不動産を購入して、建物を立て直すまで保有する人は少ないでしょう。ということは、いつか収益不動産を売ることになります。その時に、物件価格が下がっていたら、大変だと思う方がいますが、本当でしょうか。

売るときに値下がりした場合に、恐ろしいのは、金融機関へ返済できないことです。金融機関に返済さえできれば、破綻することはないのです。

つまり、

【売却価格>借入額】

になっていればほとんど破綻することはほとんどありません。

※本来は、税金の支払いも考慮します。減価償却等、やや難しい概念が入るので一旦、無視します。

返済さえできれば、それまでの家賃収入もあるわけですから、損をする可能性はとても低いものになります。物件価格の値下がりがそのままリスクというわけではありません。

値下がりした場合に怖い人というのは、オーバーローンのような無理な融資をつけていたりする人です。この場合は、売却して返済ができない場合があり、売りたくても売れない可能性があります。

つまり、インカムゲイン狙いで無理をした融資をしていなければ、多少の値下がりには恐れることはないということです。

そして、これが一番重要なポイントですが、キャッシュフローが出ている限り、物件は値下がりしにくい、つまり、キャッシュフローを重視して物件を取得している限り、返済ができなくなるリスクは低いのです。

金利上昇リスク

不動産投資をしている方でも金利上昇に対して、無頓着な方は多いです。今借りている金利が永遠に続くような錯覚に陥っています。金利上昇リスクは、恐れすぎることはないですが、過去の歴史を見れば、振れ幅が意外と大きいものです。

長い間、低金利に慣れて、毎年のように金利が下がっていく環境ですが、過去には変動金利が8%を超えていたこともあります。今後もこのように金利が上昇するリスクがないとはいえません。

参照:住宅金融機構 4-2 民間金融機関の住宅ローン金利推移(変動金利等)

http://www.flat35.com/loan/atoz/4_2.html

もし、現在の金利から一気に8%まで金利が上昇してしまったら、とても対応できる賃貸経営者はいないでしょう。私でも8%まで金利が上昇したらアウトです。さすがにここまで想定したらビジネスにはなりません。

変動金利が怖いなら固定金利にするのが一番ですが、不動産投資に関しては、固定金利を扱っていない銀行もありますので、対処が難しい問題です。

理論的には、金利ヘッジする商品もありますが、コストがかかりますのでそこまで対応できる賃貸経営者はほぼいないでしょう。

ではどうすればいいかというと、私は下記2つで金利上昇リスクを回避しています。

・固定金利を採用できる場合は、採用する

・金利が2%上昇しても返済が問題できることを確認

一部の銀行では、固定金利を採用できるので、物件の耐用年数と売却時期をにらみながら、固定5年もしくは固定10年等を選択しています。また、2%の金利上昇が起きても破綻しないように収支を計算しています。2%の金利上昇がおきると、私の場合は、返済比率(満室収入に対する返済額)が46%に上昇します。ここまでは十分に対応できる余力をもって運営しています。

このように金利上昇リスクも織り込みしておけば、それほど恐れる必要はないでしょう。金利上昇が起きれば、不動産価格は下がりますので、高い利回りの物件をさらに所有してヘッジする方法もあります。

リスクにあまり過敏になるとスタートできなくなりますので、ある程度のリスクを織り込みしたら、勇気をもってトライするマインドも重要です。他のラーメン屋、物販などのビジネスで資金を借りても変動金利になります。リスクをとらなければ、リターンも得られないことは言うまでもありません。

入居者リスク

入居者がどんな人が入るか分からないので、怖いという方がいます。しかし、入居者に関していえば、リスクになるケースはほとんどありません。

ひとつだけ問題になるのは、反社会組織の方です。中古を買う時には、売買契約書の中で反社会勢力ではないことを盛り込むこと、そして現地へ行った際には、ベランダに鉄柵があったりとおかしいのがわかるはずです。近隣の不動産屋に聞けば、ほぼわかります。反社会組織の人がいる物件は絶対に購入するのは止めましょう。

そして、賃貸契約時に反社会勢力でないことを契約書に盛り込むこと、保証会社の審査を入れておけば、ほぼ防げるでしょう。最近は、暴排条例ができてからは、もし嘘をついて入居していたとしても、警察が積極的に対応してくれますので昔ほど恐れることはありません。

それ以外であれば、入居者がきちんと家賃を払う方であれば、基本はどんな方でも問題ありません。生活保護の方も役所から生活保護費がきちんとでるので、安定して入居してもらえます。外国籍の方は今後、もっとも増えていくゾーンであり、この方々を取り込まないと賃貸経営は成り立ちません。

もちろん、高級な仕様で、入居者確保に困らない状況であれば、入居者属性を選別してもいいですが、築年数の経過した物件で、それなりの低価格帯の家賃設定であれば、基本は保証会社の審査が通れば、なんでも入居してもらわないと埋まらいからです。

◎内部要因

建物リスク

建物リスクは、基本的には、現地調査をすることで回避できるものが大半です。基礎の部分にクラックの亀裂が大きく入っていないか、水漏れした跡がないか、配管の錆びが出ていないかどうかなどです。そして心配であれば、インスペクターと呼ばれる建物を診断できる人を同席して、チェックさせるのも良いでしょう。

したがって、建物リスクは、ほとんどが事前に防ぐことができるリスクになります。私自身は、インスペクターまでは入れていません。現地での目視チェックと入居していない部屋の中に入ってチェックします。あとは空室の理由を賃貸募集店にも確認を行います。これで、建物の問題についてはある程度確認できます。

購入した時点でわかりにくいのが、上下水道菅です。錆びくらいであれば、蛇口をひねればわかりますが、穴が空く可能性があったり、配管のつなぎが外れて大規模な漏水の可能性があるなどは、すべては分からないのが実態です。

但し、このような上下水道の配管リスクに対しては、火災保険の水濡れに入っていれば、損害が発生してもある程度軽減できるリスクとなります。

つまり、建物リスクは、他の外部要因と違って自分のスキルもしくは外部専門家を入れることでリスクを把握できるので、怖いリスクではありません。

無料メルマガ登録:大家の味方

不動産投資のリスクをどのようにコントロールするか 関連ページ

- 不動産屋・不動産コンサルタントにお願いする前に

- 物件を紹介するコンサルタントに依存しすぎない

- 不動産投資とは

- 不動産投資・賃貸経営のメリット

- 不動産投資・賃貸経営のデメリット

- 不動産投資は資本を使って利益を上げるトレーニング

- 賃貸経営の仕組み

- 不動産投資・賃貸経営の目的

- 不動産投資・賃貸経営のリスク

- 不動産投資のレバレッジとは

- 購入できる収益不動産の額は金融資産次第

- 賃貸経営を拡大する時は金融資産を減らさない(CCRが重要)

- 不動産投資のキャッシュフローとは

- 投資分析:キャッシュフロー

- 返済比率で借入の安全度を理解する

- 不動産投資で資金がないと高速リタイアは難しい

- 不動産投資の種類を理解する

- 建物の構造を理解する

- 表面利回り・実質利回りの違いを理解せよ!

- 物件探しには実質利回りを簡便に使え

- 減価償却とは

- 銀行の融資期間は建物の耐用年数次第

- 用語:不動産投資で良く出てくるROIとは

- 用語:DSCR(借入償還余裕率)

- 用語:投資指標のIRRとは

- 収益物件の探し方:物件情報はどこから収集するか

- 収益物件の探し方:購入する基準を決める

- 収益物件の探し方:資金力×購入意思×スピード

- 収益不動産の探し方:不動産会社は両手取引が大好き

- 収益不動産の探し方:競売は中~上級者向き

- 収益不動産の探し方:任意売却はお宝物件

- 物件資料の読み方:物件概要について

- 物件資料の読み方:物件概要を高速で取捨選択する

- 物件資料の読み方:レントロールを机上で評価する

- 物件資料の読み方:登記簿謄本の本質を理解する

- 物件資料の読み方:登記簿謄本を理解する

- 物件資料の確認:不動産会社へのヒアリング

- 物件の評価:積算評価・収益評価

- 現地調査:建物調査・周辺調査

- 買付申込書

- 価格交渉

- 買付から契約・決済までの流れ

- 契約:売買契約書のポイント

- 融資が否決されたの際の手続き

- 資金計画:取得時に必要な資金

- 資金計画:ランニング費用

- 資金計画:税前キャッシュフロー

- 資金計画:利益ベース

- 資金計画:アパートローンの返済方式について

- 資金計画:金利・融資期間による返済額

- 融資:信用情報の確認

- 融資:銀行にもっていく資料は事前に準備しておく

- 融資:銀行の担当者から聞かれること

- 融資:金融機関の種類

- 信用保証協会とは

- 不動産投資で信用保証協会をどう使うか

- 制度融資を使うと効果的

- 信用保証協会:責任共有制度

- 信用保証協会:保証料

- 信用保証協会:審査のポイント