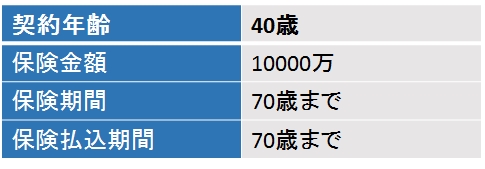

逓増定期保険:使い易さ№1

※この記事における法人保険の損金算入割合等に関する税務上の扱いは、2019年2月以前の旧通達に基づく見解となります。2019年2月以前に加入している人はいまでも旧通達に基づいていますので、下記記事が参考となります。

※2019年6月末に国税庁が新たな通達を発表しました。これにより、損金の扱いが大幅に変わってきており、今後加入する法人保険の商品を節税としての活用は、難しくなってきています。

※逓増定期保険は、ピーク時の返戻率が50%以下のものは全額損金可能だが、返戻何時が50%超のものは資産計上すべき基準が大幅に変更となっていますので、新しく加入する際には、新しい通達をよく確認してから加入してください。

※保険会社各社も新商品の販売を行っておりますが、詳細は各保険会社にお問い合わせください。

※新たな通達のルールの概要については、国税庁HPにおいて通達をご確認ください。

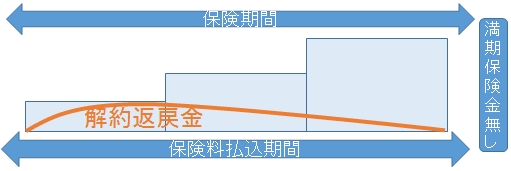

逓増定期保険とは、保険期間満了までに保険金額が契約当初の金額から5倍まで増加する定期保険を言い、満期保険金がない掛け捨ての保険 です。

掛け捨ての保険とはいいながら、この保険の最大の特徴は、解約返戻率が契約後早い段階で高率になることが逓増定期保険の特徴であり、この特徴を活かし、法人の財務強化対策や役員退職金の準備として活用できます。

つまり、高率になる解約返戻金の時期に解約することが、ポイントになります。解約返戻金を退職金にあててもいいし、賃貸事業でいえば、この時期に大規模修繕を行うことで調整がしやすくなります。

保険期間

契約時の年齢によって制限されますが、100歳までいけるものもあります。

解約返戻金

逓増定期保険の解約返戻金は、契約後早い段階で高率になるのが特徴です。

数年で支払った保険料の100%に近い返戻率になるので、保険を掛けながら、貯金しているという形になります。ただし、気をつけないといけないのは、掛け捨ての定期保険の一種ですので、返戻率のピークを過ぎると徐々に解約返戻金は減っていきます。そして最後には、ゼロになるので解約の時期をコントロールする必要があります。

解約返戻金の扱い

前払い保険料を差し引いた金額が雑収入となります。1000万の保険料を払った場合は、50%分が前払い料として、資産計上されています。解約返戻金が保険料の100%の場合、解約返戻金1000万-500万(資産計上分)=500万 となり、500万円が雑収入扱いとなります。

税務取扱いについて

逓増定期保険の多くが支払った保険料の2分の1を損金として処理できますが、中には、満期時の年齢などによって、3分の1や4分の1というものもあります。

損金が2分の1のケースを選ぶ:半分が支払保険料として損金、半分が前払い保険料として資産計上となります。解約するときは解約返戻金と前払い保険料の差額が雑収入としてあがります。

ポイントとしては、年齢が70歳近くまたは70歳を超えてくる3分の1や4分の1になりますが、それ以外の方は、可能な限り2分の1の損金の商品を選んで買うようにしましょう。

不動産経営からの可否:◎○

最も使いやすい保険のひとつです。税前の利益が800万を超えてきたときなどに税を先送りにする場合に使えます。解約時(4年後~7年後くらい)に大規模修繕を予定していると、逓増定期保険を使うと便利です。

個人への還流手段として、返戻率が低いときに個人へ名義変更するなども駆使すると更なる節税が可能になります。

解約時には、失効手続きを駆使して、2年~3年に渡って解約返戻金を受け取り、解約時の税負担を減らす方法もあります。

デメリットとしては、返戻金が高率になる期間が短いので忘れないように解約すること、解約時の返戻金は雑収入となるため、使い道を考えておかないとその時の税率で課税され単なる税の先送りにしかならない場合もあります。やや複雑な保険のため、保険に詳しくない人が加入すると損する可能性も高い保険です。

無料メルマガ登録:大家の味方