終身保険

※この記事における法人保険の損金算入割合等に関する税務上の扱いは、2019年2月以前の旧通達に基づく見解となります。2019年2月以前に加入している人はいまでも旧通達に基づいていますので、下記記事が参考となります。

※2019年6末に国税庁が新たな通達を発表しました。これにより、損金の扱いが大幅に変わってきており、今後加入する法人保険の商品を節税としての活用は、難しくなってきています。

※保険会社各社も新商品の販売を行っておりますが、詳細は各保険会社にお問い合わせください。

※新たな通達のルールの概要については、国税庁HPにおいて通達をご確認ください。

終身保険とは、保険期間に定めのない一生涯の保障が確保された保険。つまり、必ず保険金が支払われるため、保険料は割高となっています。

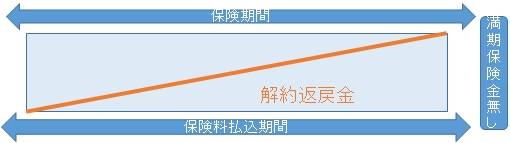

保険期間

終身保険ですので保険期間は一生涯えす。保険料の払込み期間は短期間のものも自由に選べます。

解約返戻金

解約返戻金は、高水準となります。保険加入後、何十年か経過すると支払った保険料を上回る額に来る場合もあります。

税務取扱いについて

終身保険は必ず保険金を受け取れる貯蓄性の高い保険であるため、保険料の取扱は資産計上となります。

支払保険料は、全額資産計上となり、節税のまったくできない商品です。

解約時・死亡時の保険金

当然ながら、雑収入となります。支払保険料が資産計上されていたため、受取保険金-支払保険料で計算され、雑収入の金額は多額にはなりません。

不動産経営からの可否:×△

資産計上できるので銀行からみても決算の問題が起きないこととt貯蓄性のものなので定期預金に死亡保障がついているような商品という面でメリットがあります。但し、余程のことがない限り、不動産経営している視点から使う必要はないでしょう。法人の資産運用向きであり、どちらかというと事業承継用の資金確保などといった場合につかわれることが多い商品です。そこまで大規模かつ事業承継や相続資金が確保が必要な段階に検討する商品となります。

経営者の死亡リスクについても逓増定期保険や長期平準定期保険も補償できる内容であり、損金計上ができることから節税商品としてはこちらをお勧めします。

無料メルマガ登録:大家の味方